DÉCLARATION DE REVENU

la déclaration de revenu

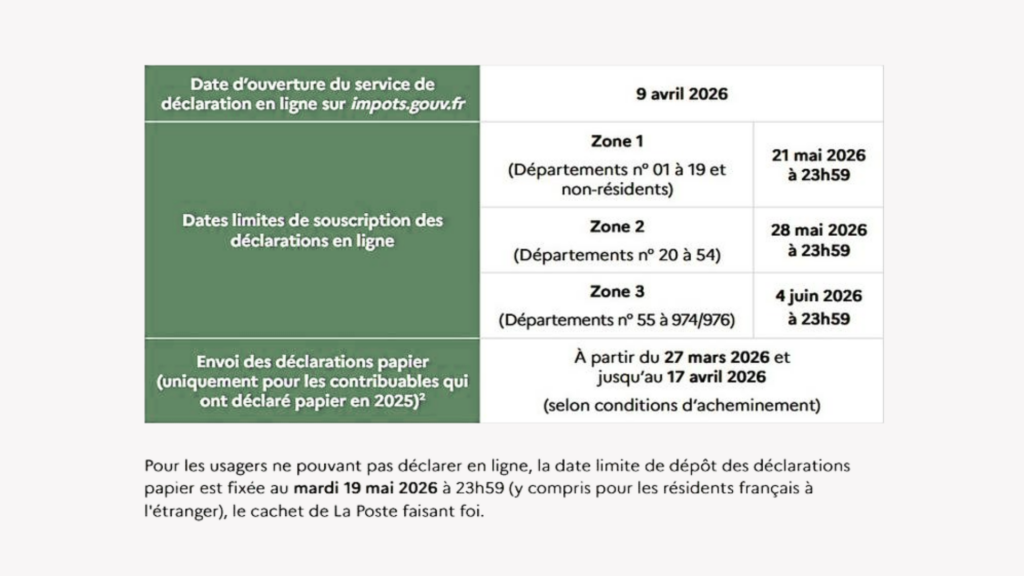

Le service en ligne de la déclaration des revenus de 2025 a ouvert le jeudi 9 avril.

Nous vous rappelons les étapes à respecter.

Plus-values mobilières

Déclarer les Plus-values sur valeurs mobilières

Votre domicile fiscal est en France et vous avez réalisé un gain en vendant une valeur mobilière (une action ou une obligation par exemple) ?

Vous devez payer un impôt sur cette plus-value, l’année qui suit la vente. Nous vous indiquons les informations à connaître.

La plus-value réalisée est soumise au prélèvement forfaitaire unique au taux de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux).

Cependant, vous pouvez choisir le barème progressif de l’impôt sur le revenu.

Certaines plus-values sont exonérées, sous conditions.

La plus-value imposable doit alors être ajoutée à vos autres revenus lors de votre déclaration de revenu.

Le montant global est ensuite soumis au barème progressif.

Vous devrez également payer les 18,6 % de prélèvements sociaux.

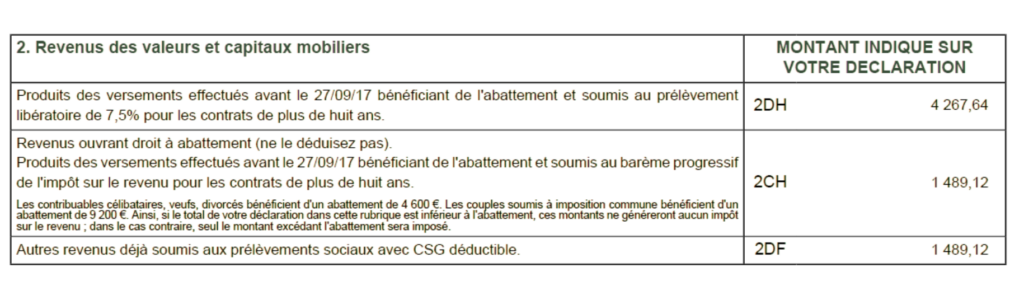

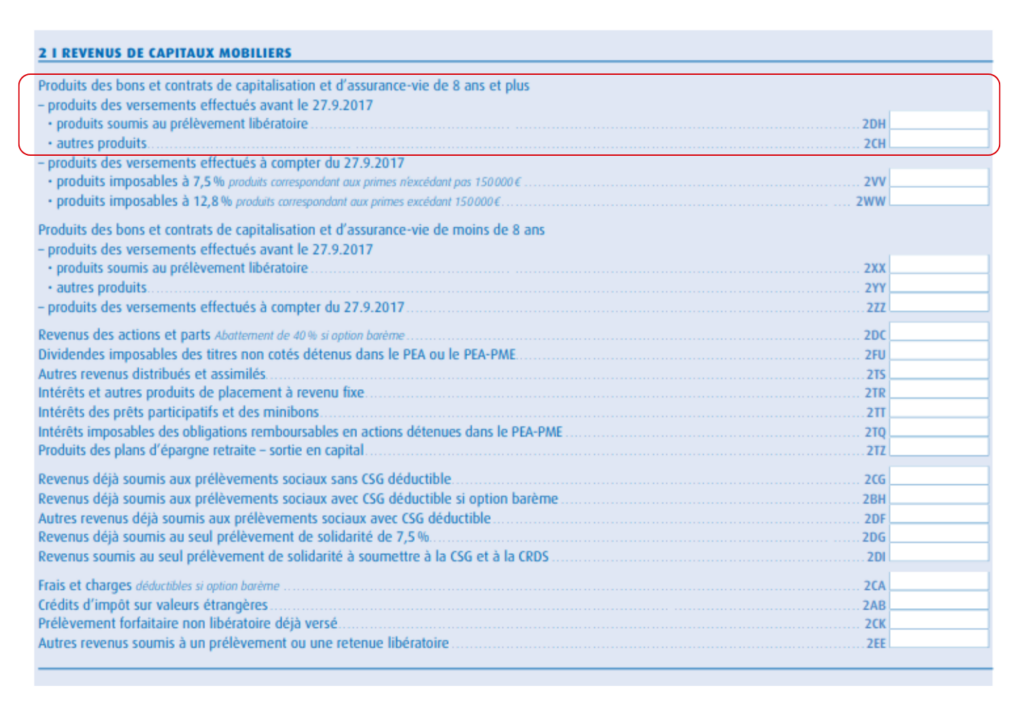

Attention aux bonnes cases de déclaration

Les montants à déclarer sont indiqués sur votre attestation fiscale reçue pour chacun de vos contrats. Attention à bien les reporter dans la bonne case :

Récapitulatif des montants vous permettant de vérifier votre déclaration des revenus :

Épargne retraite

Déclarer les cotisations versées sur vos contrats retraite

Afin d’encourager la constitution à titre facultatif et individuel d’une épargne en vue de la retraite, un avantage fiscal est accordé sous la forme d’une déduction des cotisations versées.

Les cotisations versées par chaque membre du foyer fiscal dans le cadre du plan d’épargne retraite populaire (PERP), du nouveau plan d’épargne retraite individuel (PER individuel), des régimes de retraite PREFON, COREM et CGOS ainsi que, pour leur volet facultatif, au plan d’épargne retraite d’entreprise (PERE) et aux régimes de retraite supplémentaire obligatoires d’entreprise (dits « article 83 ») ouvrent droit à un avantage fiscal sous la forme d’une déduction du revenu brut global (article 163 quatervicies du Code général des impôts (CGI)).

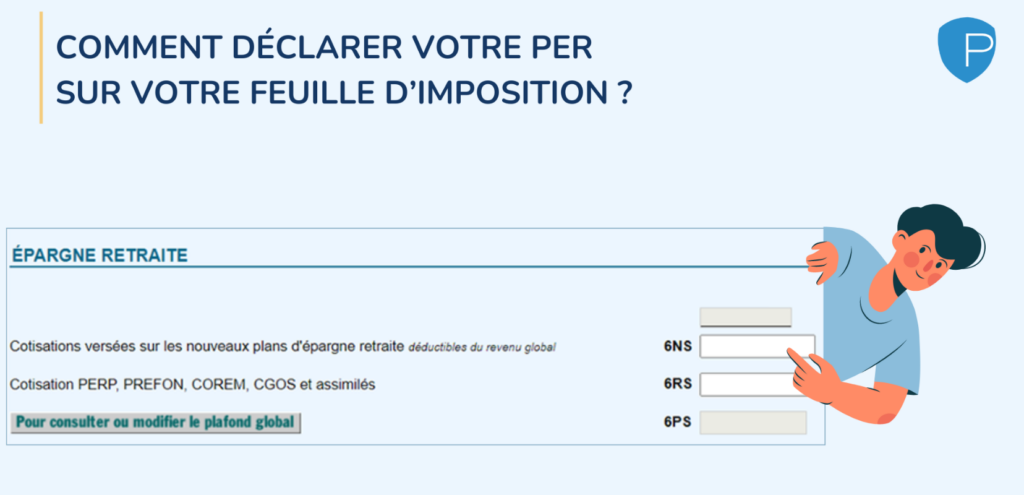

Les cotisations versées sont à indiquer au paragraphe 6 :

« Charges déductibles > Epargne-retraite »

de la déclaration de revenu n°2042.

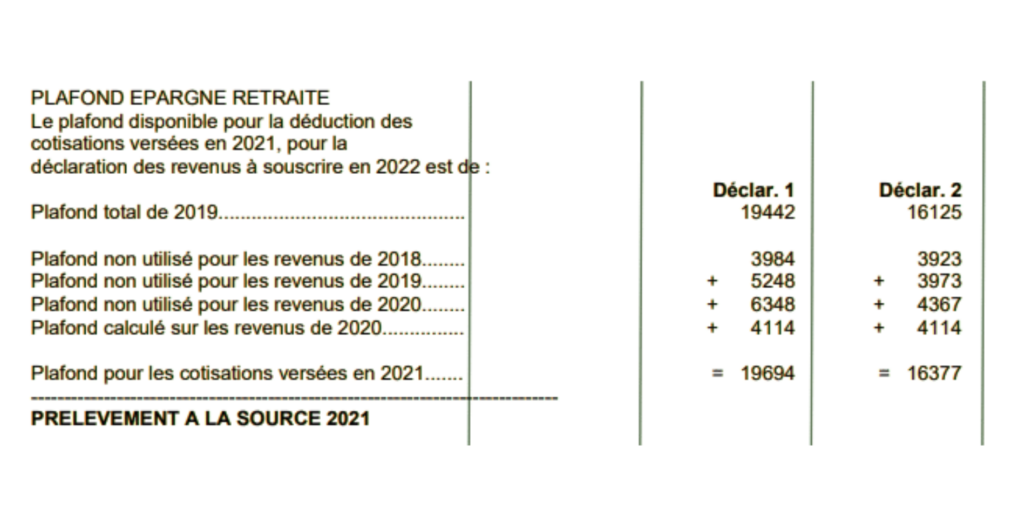

Les plafonds disponibles pour les cotisations versées en N sont calculés automatiquement par l’administration fiscale et figurent, pour information, sur l’avis d’impôt sur les revenus N-1.

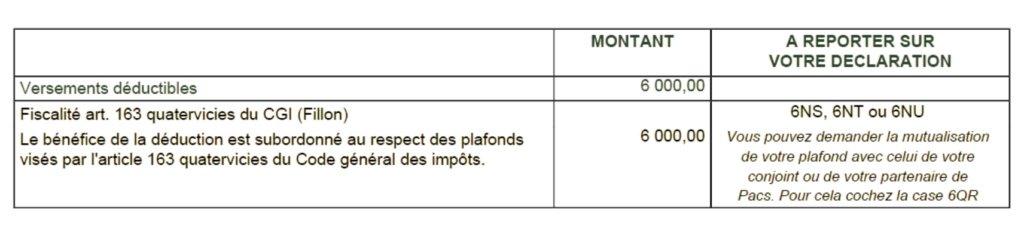

Plafond disponible pour la déduction des cotisations retraite :

Cases de déclaration des cotisations déductibles (dispositif « Fillon ») :

Cases de déclaration et nouvelles règles applicables après 70 ans

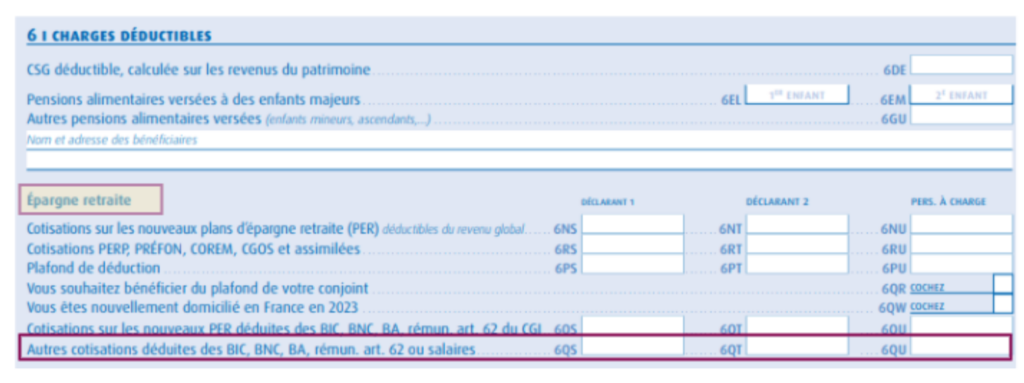

Les montants à déclarer figurent sur votre attestation fiscale 2025 fournie par nos services de gestion et sont à reporter dans les cases 6NS, 6NT ou 6 NU. Depuis le 1er janvier 2026, les versements volontaires effectués sur un PER après 70 ans ne sont plus déductibles du revenu imposable. En revanche, la durée pendant laquelle l’épargnant peut reporter son plafond annuel de déduction d’épargne retraite inutilisé est allongée de 2 ans. Elle passe de 3 à 5 ans.

Cases de déclaration pour les travailleurs non salariés

Cases de déclaration des cotisations TNS (dispositif « Madelin ») :

Vous êtes TNS, le montant des cotisations “Madelin” déductibles du bénéfice imposable doit être mentionné dans votre déclaration de revenu.

Les montants versés dans la limite du plafond « Madelin » sont déjà déduits des revenus imposables. Seule une partie doit être reportée dans les cases 6QS, 6QT et 6QU. Cela n’a aucun impact sur le montant de votre impôt, mais modifie les plafonds disponibles pour les prochaines années.

Pour plus de précisions, contactez votre expert-comptable ou votre agent Hestrea.

Enfant majeur

Dès sa majorité, un enfant est en principe imposable personnellement et doit faire sa propre déclaration (même s’il n’a perçu aucun revenu).

Devez-vous rattacher votre enfant majeur à votre foyer fiscal ?

S’il reste à votre charge, vous pouvez le rattacher à votre foyer fiscal, ce qui vous permet de bénéficier d’avantages qui varient en fonction de la situation :

- Lorsque votre enfant majeur est célibataire : augmentation du nombre de parts pour le calcul de votre impôt sur le revenu,

- Lorsque votre enfant est marié, pacsé ou chargé de famille : abattement sur votre revenu de 6 855 € par personne rattachée (votre enfant, son conjoint s'il est marié ou pacsé et chacun de ses/leurs enfants).

Le rattachement d’un enfant majeur à votre déclaration de revenu peut se faire dans les cas suivants :

- Votre enfant est âgé de moins de 21 ans au 1er janvier 2025

- Votre enfant est âgé de moins de 25 ans au 1er janvier 2025 et en poursuite d'études au 1er janvier 2025 ou au 31 décembre 2025.

- Votre enfant est handicapé (dans ce cas, il peut être rattaché à votre foyer fiscal quel que soit son âge).

Si votre enfant est rattaché à votre foyer fiscal, vous devez ajouter à vos revenus ceux perçus par votre enfant majeur pendant l’année entière (pour la déclaration 2026, les revenus perçus en 2025).

Attention, certains revenus n’ont pas à être déclarés car ils ne sont pas imposables.

Sont exonérés d’impôt sur le revenu :

- Les indemnités de stage et les salaires des apprentis s'ils ne dépassent pas le montant annuel du SMIC, soit 21 622 € au titre des revenus perçus en 2025 (seule la part excédentaire est imposable),

- Les salaires des étudiants de 25 ans au plus (jobs étudiants) dans la limite annuelle de 3 fois le montant du SMIC mensuel, soit 5 405 € au titre des revenus perçus en 2025 (seule la part excédentaire est imposable).

Si votre enfant fait sa propre déclaration et n’a pas de revenus suffisants, vous pouvez opter pour une autre solution : lui verser une pension alimentaire qui sera déductible de vos revenus imposables.

Si vous hébergez votre enfant durant toute l’année, vous pouvez déduire un montant forfaitaire de 4 075 € (sans justificatif à fournir). Ce montant est doublé (8 150 €) si votre enfant est marié ou pacsé.

Parent isolé : n'oubliez pas de cocher la case T ou L sur la déclaration de vos revenus !

Case T

La case T de la déclaration de revenu peut apporter des bénéfices non négligeables aux parents seuls, notamment une demi-part supplémentaire.

La case T « parents isolés » concerne les personnes vivant seules (célibataires, veuves, divorcées ou séparées) avec au moins un enfant à charge ou une personne invalide recueillie sous son toit.

Cette information est à remplir lors de l’étape 2 de votre déclaration en ligne :

« Renseignements personnels »

ou dans le cadre B du formulaire 2042 pour la déclaration papier.

La case T permet de bénéficier d’une demi-part supplémentaire. Alors que, pour un couple, le premier enfant représente une demi-part, pour un parent isolé, l’enfant va représenter une part entière.

Le barème des parts pour les parents isolés est le suivant :

- Parent isolé avec 1 enfant à charge : 2 parts fiscales.

- Parent isolé avec 2 enfants à charge : 2,5 parts fiscales.

- Parent isolé avec 3 enfants à charge : 3,5 parts fiscales.

L’avantage en impôt procuré aux parents isolés au titre du premier enfant à charge est plafonné à 4 262 € pour la déclaration de revenu 2026 (contre 4 224 € en 2025).

L’avantage en impôt est divisé par 2 en cas de résidence alternée entre les 2 parents. Chacun pourra se déclarer « parent isolé » et les avantages seront répartis ainsi : + 0,25 part supplémentaire pour un seul enfant et + 0,5 part pour 2 enfants ou plus.

Pour en savoir plus, consultez le site www.service-public.gouv.fr

Case L

La case L de la déclaration de revenu peut offrir un avantage fiscal aux parents dont l’enfant a quitté le foyer fiscal.

Si vous viviez seul au 1er janvier 2025 (ou au 31 décembre 2025 en cas de divorce/séparation/rupture de Pacs intervenue en 2025) :

Cochez la case L :

« Situations pouvant donner droit à une demi-part supplémentaire – Célibataire, divorcé(e), séparé(e), veuf(ve) »

sur votre déclaration des revenus de 2025.

Cette case L permet de conserver une demi-part fiscale même si votre enfant ne vit plus sous votre toit.

Les conditions sont :

- Qu'il ne soit plus rattaché à votre foyer fiscal,

-

Que vous l'ayez élevé pendant au moins 5 années, et que vous viviez seul sans aucune personne à charge.

La durée de 5 ans peut être continue ou discontinue. Elle doit être atteinte pour au moins 1 enfant.

Pour en savoir plus, consultez le site www.service-public.gouv.fr

Calendrier fiscal

Le calendrier de déclaration de revenu

À découvrir également