L'offre de crédit patrimonal

L’offre de CRéDIT PATRIMONIAL

L’offre de crédit patrimonial proposée par AXA Banque s’inscrit dans une logique différente d’un crédit classique :

Il ne sert pas uniquement à financer un projet mais à optimiser et structurer un patrimoine global.

Il s’agit d’un financement sur mesure, généralement réservé à une clientèle disposant déjà d’actifs immobiliers ou financiers.

La banque analyse l’ensemble de votre situation (revenus, patrimoine, fiscalité) pour construire une solution adaptée.

L’offre crédit patrimonial est avant tout un outil d’ingénierie financière, construit sur mesure, qui prend tout son sens dans une stratégie globale de gestion de patrimoine.

Elle propose :

- Des financements adossés à des actifs financiers,

- Du crédit immobilier optimisé pour des montants élevés à partir de 300 000 euros,

- Des solutions de trésorerie intégrées dans une stratégie globale,

- Des financements de parts de SCPI.

Quels sont ses objectifs ?

- Éviter de vendre ses actifs (et donc conserver leur potentiel de rendement)

- Optimiser la fiscalité (ex : alimenter une assurance-vie, préparer une transmission),

- Profiter d’un effet de levier pour développer son patrimoine.

Périmètre d’intervention de l’offre crédit patrimonial

Acquisition immobilière

Travaux

Prêt relais immobilier

Rachat de Prêt immobilier

OBO familial

Prêt (droits de successions, donation, dette fiscale, levée d’option, …)

Acquisition immobilière

Crédit

Relais assurance

Refinancement de compte courant d’associé

Acquisition de parts de sociétés

Caution ou garantie première demande

Découvert Lombard

Financement de parts de SCPI

OBO FAMILIAL

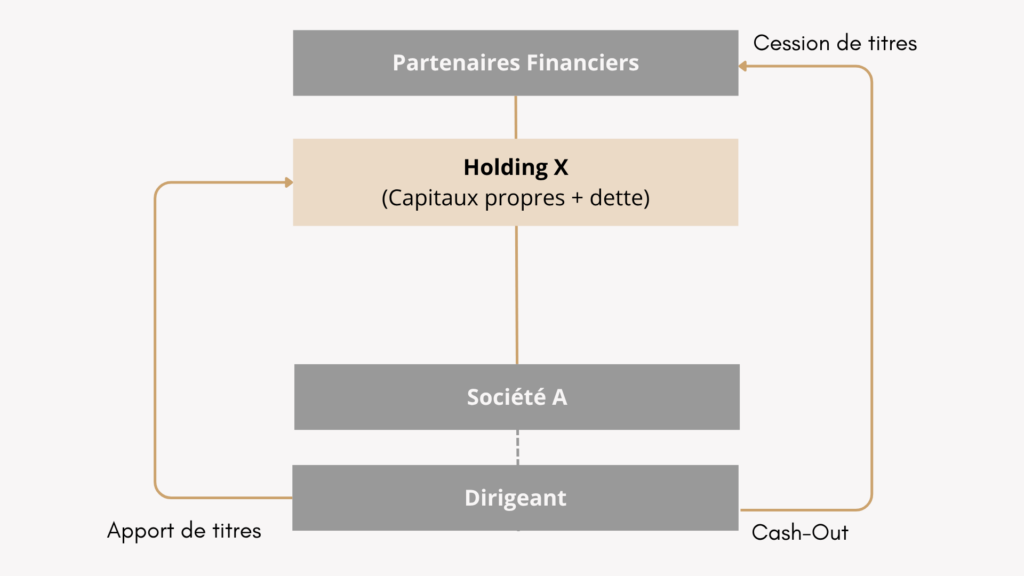

L’OBO familial (Owner Buy-Out familial) est un montage patrimonial et financier qui permet à un dirigeant ou à une famille de réorganiser la détention d’une entreprise tout en générant des liquidités, sans en perdre le contrôle.

Le chef d’entreprise crée une holding familiale (souvent détenue avec ses enfants ou via une structure patrimoniale). Cette holding va racheter tout ou partie des titres de la société d’exploitation.

Pour financer l’opération, la holding s’endette auprès d’une banque.

Le dirigeant récupère du cash (issus de la vente de ses titres) tout en conservant le contrôle indirect de l’entreprise via la holding.

La holding rembourse la dette grâce :

- Aux dividendes versés par la société d’exploitation,

- Parfois à la performance future de l’entreprise.

Nous sommes dans une logique d’effet de levier, proche d’un LBO, mais dans un cadre familial.

L’OBO familial répond à plusieurs enjeux patrimoniaux :

- Préparer la transmission aux enfants en douceur,

- Diversifier le patrimoine du dirigeant en sortant une partie de la valeur,

- Impliquer la nouvelle génération dans la gouvernance.

Schéma simplifié de l’OBO Familial (Owner Buy-Out)

Il existe aussi l’OBO familial immobilier qui consiste pour un propriétaire à vendre un bien immobilier à une structure qu’il contrôle en général avec sa famille, tout en conservant indirectement la maitrise du patrimoine. Cette opération permet de générer des liquidités immédiates pour investir ou pour transmettre tout en organisant progressivement la transmission aux héritiers. Elle s’inscrit dans une stratégie patrimoniale en combinant optimisation fiscale, levier du crédit et préparation de la succession, tout en gardant le contrôle des actifs.

Le refinancement immobilier

Le crédit lombard

Le crédit lombard est un type de prêt patrimonial accordé par la banque en échange de la mise en garantie d’actifs financiers, comme des actions, obligations, fonds ou contrats d’assurance-vie.

Concrètement, au lieu d’emprunter en fonction de vos revenus (comme pour un crédit immobilier classique), vous empruntez en fonction de la valeur de votre portefeuille. La banque prend ces actifs en nantissement : ils restent à vous, mais elle peut les saisir en cas de défaut.

Ce mécanisme présente plusieurs intérêts. D’abord, il permet de ne pas vendre ses placements et donc de rester investi sur les marchés et d’obtenir des liquidités rapidement…

Ensuite, il permet de couvrir un besoin de trésorerie ponctuel ou de financer des projets de vie dans l’anticipation de revenus futurs. Les taux sont souvent plus compétitifs qu’un crédit à la consommation, car le risque pour la banque est réduit.

En revanche, si la valeur des actifs baisse, la banque peut demander un apport complémentaire (appel de marge) ou réduire le crédit. Il est donc surtout adapté à des investisseurs disposant d’un patrimoine financier solide et diversifié.

En résumé, le crédit lombard est un outil patrimonial intéressant pour mobiliser des liquidités sans désinvestir, mais qui nécessite une gestion rigoureuse et une bonne compréhension des marchés.

Attention

Le crédit Lombard n’est pas adapté pour acheter un bien immobilier ou financer d’autres produits bancaires (Actions, obligations, SCPI, contrat d’assurance vie…) mais pour financer un train de vie ses impôts, des frais de donation ou un imprévu..

À découvrir également